Crédito Rural no Plano Safra: oportunidades para produtores

O Plano Safra é um tipo de Crédito Rural cujo objetivo é incentivar o agronegócio brasileiro. Para isso, ele disponibiliza linhas de crédito, incentivos e políticas agrícolas para os produtores.

Para a safra de 2024/25, o orçamento liberado foi de R$4,17 bilhões, conforme a medida provisória (MP) 1289/25. O valor excedeu os R$400,59 bilhões inicialmente planejados. Já para 2025/26, entidades do agronegócio pedem um aumento para uma quantia superior a R$597 milhões.

Mas, afinal, o que é o Plano Safra, quais são os seus benefícios para produtores e quais são as condições para seu uso? Neste artigo, você conhecerá detalhes sobre o programa de Crédito Rural!

O que é o Plano Safra e como ele oferece Crédito Rural?

O Plano Safra é um programa do governo federal integrante do Crédito Rural — uma política pública de financiamento. Assim, ele pode ser definido como conjunto de ações que visa o apoio ao setor agropecuário, além da viabilização e modernização do setor.

Na prática, o Plana Safra se traduz em linhas de crédito para custeio, investimento e comercialização da produção. Ele atende tanto a pequenos quanto a médios e grandes produtores, promovendo o desenvolvimento sustentável da agricultura de modo geral.

A sua elaboração e divulgação acontecem anualmente (entre maio a junho), e a sua validade é de julho a junho do ano subsequente.

Quais são os benefícios do Plano Safra?

Agora que você já conhece o programa, confira os aspectos vantajosos de aderir a essa modalidade do Crédito Rural:

- Facilidade de acesso ao crédito: taxas de juros mais acessíveis em comparação ao mercado convencional;

- Financiamento de longo prazo: permite maior previsibilidade para investimentos;

- Estímulo à modernização: recursos para aquisição de máquinas, implementos e inovação tecnológica.

Quais são as linhas de Crédito do Plano Safra?

O Plano Safra disponibiliza linhas de crédito que buscam atender às diferentes necessidades dos produtores brasileiros. Escolher a opção certa pode impactar diretamente na rentabilidade do negócio. Veja as opções:

- Crédito para custeio: financia despesas operacionais como insumos, sementes, defensivos e mão de obra;

- Crédito para investimento: destinado à aquisição de equipamentos, infraestrutura e modernização da produção;

- Crédito para comercialização: pode ser usado isoladamente ou como extensão do custeio para cobrir despesas pós-colheita — incluindo armazenagem, transporte e antecipação de receitas por meio da monetização de títulos da venda.

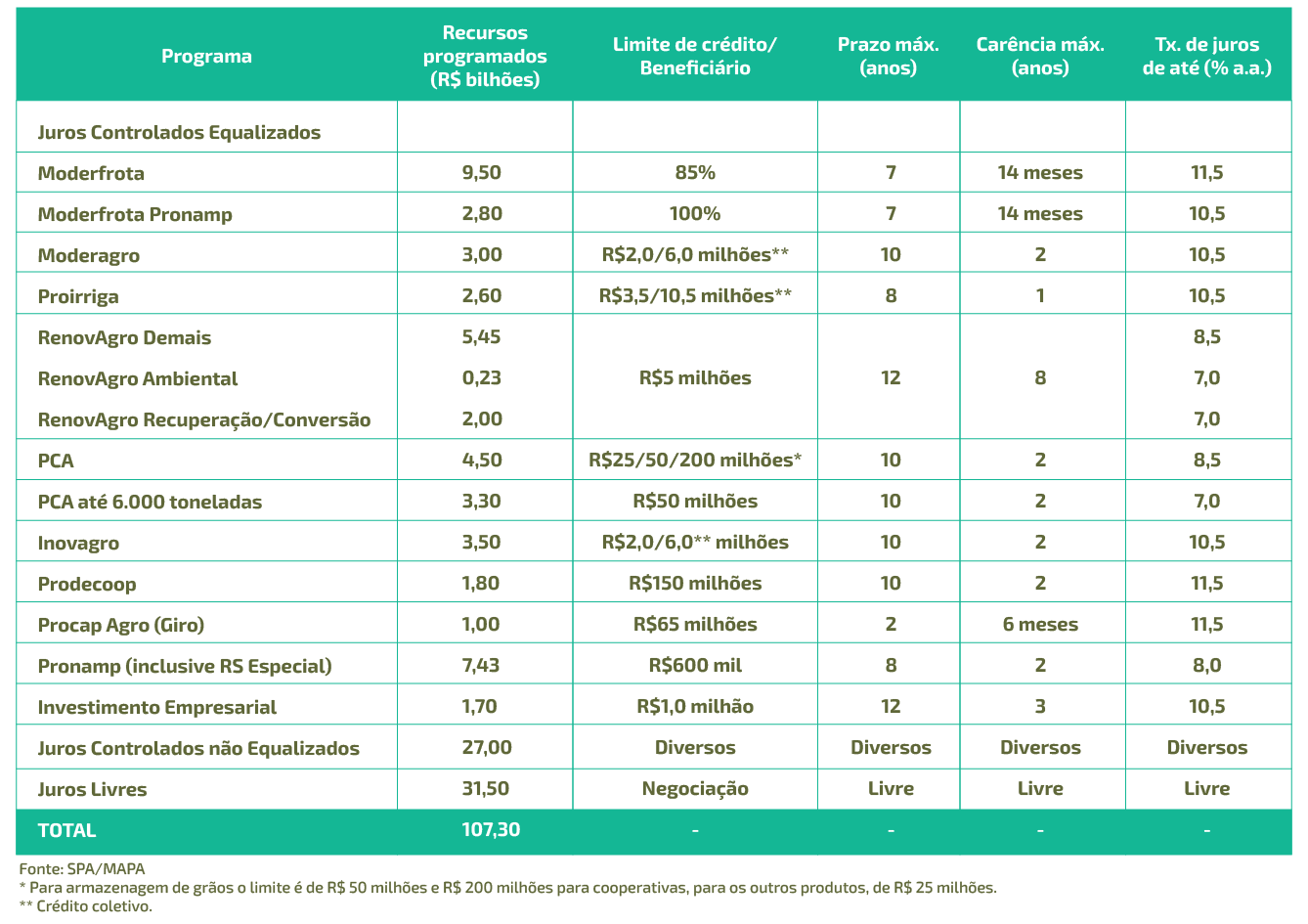

Quais são as taxas e condições do Crédito Rural no Plano Safra?

As alíquotas do programa variam de acordo com o enquadramento da produção. Os produtores enquadrados no Pronamp (Programa Nacional de Apoio ao Médio Produtor Rural), por exemplo, têm acesso a taxas de juros de 8% ao ano para custeio e comercialização. Para investimentos, os juros variam entre 7% e 12% a.a., conforme as condições de cada programa.

Veja detalhes, a seguir!

Quais são os critérios de acesso ao Plano Safra?

O Banco Central (BC) regula e fiscaliza o Crédito Rural dentro do Plano Safra, estabelecendo normas, limites de financiamento e taxas de juros. Segundo o BC, entre as exigências para requisitar o Crédito Rural, estão:

- Comprovação da idoneidade do tomador;

- Apresentação de orçamento, plano ou projeto, salvo em operações de desconto;

- Oportunidade, suficiência e adequação dos recursos;

- Observância de cronograma de utilização e de reembolso;

- Fiscalização pelo financiador;

- Liberação do crédito diretamente aos agricultores ou por intermédio de suas associações formais ou informais, ou por organizações cooperativas;

- Observância das recomendações e restrições do zoneamento agroecológico.

Como solicitar o Crédito Rural no Plano Safra?

Para acessar o Crédito Rural pelo programa, é preciso buscar uma instituição financeira autorizada, como bancos públicos ou cooperativas de crédito, que operam as linhas do Plano Safra. Depois, reúna a documentação necessária, que normalmente inclui:

- Documentos pessoais do produtor, como RG e CPF, e da empresa, caso haja CNPJ;

- Comprovante de regularidade fundiária, como matrícula da propriedade ou contrato de arrendamento;

- Cadastro Ambiental Rural (CAR);

- Projeto técnico detalhado da atividade a ser financiada, demonstrando viabilidade econômica e técnica.

Após análise, se o crédito for aprovado, ele será liberado conforme as condições acordadas entre banco e produtor.

O Plano Safra pode ser um aliado para ampliar seu negócio

A tomada de crédito é uma escolha estratégica no agronegócio. Seja para custeio, investimento ou comercialização, usar esses recursos com eficiência é essencial para maximizar resultados e reduzir riscos. Assim, cada decisão deve ser fundamentada em inteligência de mercado.

A Assessoria Biond apoia o agricultor na tomada de melhores decisões comerciais. Para isso, oferecemos consultoria agrícola e assessoria comercial:

- Planejamento de safra;

- Análise detalhada de custos e rentabilidade;

- Gestão de riscos e comercialização eficiente.

Com nossa solução especializada, você aloca melhor os recursos e fortalece seu negócio. Fale com a Biond e veja como podemos ajudar com a gestão assertiva e com menos riscos!